这是经济学的常识!外汇代理平台推荐

这是经济学的常识!外汇代理平台推荐昨天,天下三大评级机构之一的尺度普尔公司(Standard &Poor’s)将中邦的

这日一早,中邦财务部回应称,“标普调降中邦主权信用评级是一个过失的肯定”,“标普将融资平台公司债务一齐计入政府债务,从执法上是不兴办的”。

外洋评级机构下调对中邦的主权信用评级,说实正在的并不算什么真正的“消息”。但为什么,一个邦际机构的行为,能激发中邦财务部的大篇幅回应?以标普为代外的评级机构,终于是一种什么样的存正在?主权信用评级的评议尺度是什么?它可托、有说服力吗?

先科普下。主权信用评级(Sovereign risk rating),指政府行为偿债人,对所欠债实行清偿的愿望和才略的主权危害的一种信用评测。

一部分借钱,你能够掂量一下他能否依时还钱,评议能够是“靠谱能借”、“少借点儿没题目”、“执意不行借”等等;而一邦政府要借钱,危害有众大、能否依时清偿本息,恐怕就需求做少许更专业精采的阐发。

对一个邦度实行信用评级,即是干这个事儿的。做这个事儿的,即是评级机构。标普、惠誉、穆迪,通常被视为邦际上的三大评级机构。上面那张图,则能够注解各样级另外评议结果,对投资者组成何如的参考。

标普前身能够追溯到1860年,发端对邦度主权实行债务则是正在1916年——没错,即是正在一战时候。统一年,他们发端给企业实行债务评级;24年后,他们发端给市政债实行评级。

由于无论是正在1916年干戈时依然之后,无论乞贷主体是邦度政府(欧洲的战役每每以邦债的大局筹措资金)、是企业依然某个地方政府,正在当时的史籍条款下,必定会存正在消息过错称的情景——好比,美邦的投资者要借钱给欧洲某邦干戈,但不领会他们,奈何办?依赖评级机构给一个评议。投资者不晓畅某个企业是否值得投资、投资众久,奈何办?参考评级。

说白了,评级机构饰演金融中介的位置——有人思筹钱,有人思放钱出去取得收益,但两部分不清楚、不领会、不信赖,就需求有评级机构站出来告诉投资者,发债方甲信用不错,俩A;发债方乙差一点,要借需隆重。

信用,是金融墟市最厉重的东西。有信用,借钱易;没有,难。企业如许,政府也相通。若是民众都广泛承认某个机构的评级,那这种信用就会成为筹码。

以一邦的邦债为例,邦债的危害系数是不相通的,主权评级越低,危害系数就越高,那么正在出售邦债时要打算的危害牺牲打算金也就相应要留出更众,最终,将拉高邦债的价钱,从而影响到一个邦度的融资本钱。

当然,评级机构就能够依赖这种专业化的办事取得酬谢。正在今世,企业要发债,恐怕会请评级机构先给本人评级,付酬;投资机构也会请评级机构去给某个投资标的评级,或者采办其陈诉等,相通付酬。

当年,希腊陷入债务危境;之后,三大评级机构接踵对希腊动手,下调其信用评级,让本就处正在财务赤字和债务居高不下的希腊,立地濒临崩溃边际。就正在“降级”公告当天,希腊股市暴跌6%,估计10年内都难以翻身。

美邦出名经济学家、钱币主义行家弗里德曼就已经说过:“咱们生存正在两个超等大邦的天下里,一个是美邦,一个是穆迪。美邦能够用炸弹摧毁一个邦度,穆迪能够用债券降级消逝一个邦度。”

行为百垂老店,标普等三大机构,正在墟市的话语权和受承认度是不错的。美邦有出名的“尺度普尔指数”,和道琼斯指数等齐名;三大机构笼络起来能占到环球评级墟市份额的90%以上,肯定水平上仍旧注解了题目。

咱们能够从标普此次的闭键质疑点——“强劲的债务增加增补了中邦的经济和金融危害”说起。

最先就事论事。跟岛妹叙到此事时,经济学者、资深司帐师张连起以为:“不成抵赖,过去中邦某些地方政府和融资平台确实存正在少许债务题目,但整个看,这些危害都是有界线的,不会产生串联,不会产生体例性危害”。

要起色,需求肯定比例的欠债,这是经济学的常识。拿中邦企业的欠债率来说,固然不低,但全部较为安祥,支持正在65%到67%之间,远不足少许畅旺邦度;而针对标普质疑的地方政府债务,侠客岛此前仍旧有过阐发,中邦的政府债务仍旧和地方融资平台债务实行豆割,不是一回事儿。

从更为宏观的层面来说,其他的威望邦际经济机构则更看到中邦。基于已是天下第二大经济体的实际,邦际钱币基金构制(IMF),天下商业构制(WTO)等都称,中邦正在2025年成为天下第一大经济体是大要率事情。

而正在本年上半年中邦GDP增速抵达6.9%的数据出来之后,IMF、渣打银行、花旗银行、野村证券等,都上调了本年对中邦的预期。

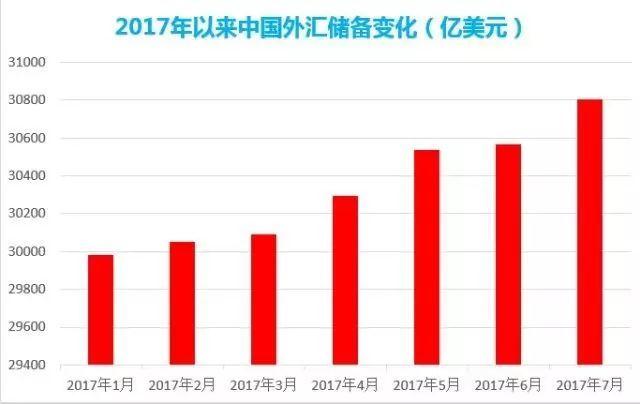

同样,中邦再度成为美邦邦债的最大持有邦;外汇贮藏则一块攀升,目前基础安祥正在3万亿支配,清偿债务才略,基础不存正在题目。更罕有据统计,中邦对天下经济增加的进献率高达30%。

“春江水暖鸭先知”,张连起以为,只须是正在这个经济体里待过,稍加细心就会晓畅,目前中邦经济不存正在大的金融危害。

本相上,从标普等给中邦的史籍主权信用评级看,中邦的主权信用不仅永久低于美、英、德、法等西方大邦,不如科威特、卡塔尔、阿联酋等海湾邦度,有时就连希腊如此的债务危境大邦,都比不上。

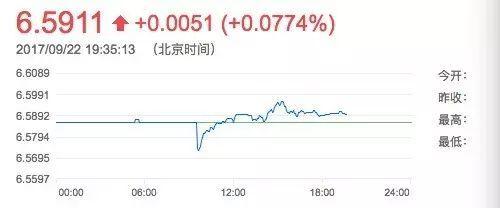

可是投资者类似也很淡定。这回标普下调了中邦信用评级之后,黎民币走势基础保留安祥,没有大幅震荡。

墟市的响应仍旧注解题目。民众对这类,曾正在史籍上阐述过厉重影响,但目前越来越显“鸡肋”的机构,仍旧发作了疲钝感。

按理说,机构正在宣布筹议陈诉时,都有一套厉谨分值系统,好比标普就有五大块:政事:机构的有用性及政事危害;经济:经济布局和增加前景;外部:外部滚动性和邦际投资的住址;财务:财务策略成绩和灵动性;钱币:钱币策略的灵动性。

但一个主旨的题目正在于,任何的行业阐发都离不开“专业鉴定”,而这个“专业鉴定”往往具备相当的主观性。

三大评级机构都起源于美邦或欧洲,不成避免地会用西方的经济外面和代价系统,来评判中邦的经济样子。更况且,这些“外行人”对中邦的执法轨制、政府的施行力并没有足够的领会,自然很容易发作偏向。

更存心思的是,这些标榜着平正、客观的第三方评级机构,类似也并不行免于经济和政事的压力。

好比,2008年金融危境产生前夜,美邦的高危害融贷公司房利美和房贷美,还拿到了标普AAA的评级;其他诸如美林银行、花旗银行等属于“谋利”的公司,却也取得了“投资”的评级。

道理何正在?由于这些评级机构不只要向上市公司供给消息商榷办事,还要从上市公司那里获取利润及运营用度。

一个很实际的例子是,若是一个评级机构给中邦的主权评级是A+,给某家中资企业的评级却是AA+,那么评级机构就能够从企业抽取更好的抽成。一位内部从业者称,这都是行业潜轨则。

更枢纽的题目正在于,正在过去消息不畅的期间,人们简直需求评级机构如此的金融中介,来治理第三方评议的题目。正在互联网不畅旺,消息不畅达,邦际互换受限的情景下,行为金融墟市的厉重办事性机构,评级机构简直具有极高的信用度,而且正在评估、正告危害,经受经济“体温外”等功效上,阐述了厉重影响。

但现正在资讯畅旺,思投资中邦邦债的人大能够到中邦看看,领会实质情景;相较于各大投行、金融机构、商榷公司以致IMF(邦际钱币基金构制)等,评级机构正在专业性和灵动性上,并不行凸显众大上风。这是评级机构的史籍限定性。

本相上,近些年,评级机构的专业性仍旧广受质疑。2011年8月5日,标普初度将美邦永久主权信用评级由“AAA”降至“AA+”,这也是美邦史籍上初度失落“AAA”。

这一行径遭到了美邦证监会的大鸿沟审查,最终,美邦财长正在电视公然演讲中称,标普做了“极其倒霉”的评判,其谋划本领“令人震恐地缺乏常识”,且作出了齐备过失的结论。好似的情景,正在法邦也显露过。

同时,因为各样史籍道理,永久今后邦际评级生意永久被标普、惠誉和穆迪这三家机构垄断。中邦也已经显露过大巨细小的评级机构,但没众久,就险些都被这三大巨头入股或收购。正在评级的邦际墟市上,中邦的话语权还相当小。邦内最出名的“至公邦际”,则被美邦证券往还委员会拒绝进入美邦评级墟市——起因是“无法证据本身与中邦政府的独立性”,乃至“连评级陈诉也要通过新华社来揭橥”。

司帐、审计、金融消息办事等范围,中邦事自后者,是参加者,也是追逐者。看到现存邦际次序的不对理性是一方面,融入此中、参加轨则协议则是更厉重的事项。怼完不对理的结果,依然要折腰赶道。

FXCG外汇交易平台

FXCG外汇交易平台