以3.06为平均线款在平均线之上外汇开户正规平台

以3.06为平均线款在平均线之上外汇开户正规平台“兜里的银行卡越来越少,手机银行的APP越来越众,掀开次数不众但没有又阻挡易。”

“银行APP打算太杂乱了,一点也不人性化,必要的成效找不到入口,界面一点都不显眼。”

跟着银行营业电子替代率越来越高,手机银行APP成为了不行或缺的运用。越发是2020年开年,新冠肺炎疫情让银行的数字化转型面对一场突击查抄:“无接触”、“云办公”、“7*24小时线上任事”。

然而,实际并不如联思中那么俊美。银行APP本该当是“指尖上的便捷”,当前却有向仔肩转折的趋向。《逐日经济消息》记者察觉,不少银行上线款以上,局部银行的APP被用户豪爽吐槽。

银作为何斥地那么众APP?哪些银行是APP斥地之王?哪些进入下载“亿级大户”?哪些APP口碑更好?各行“单品之王”PK战况何如?带着这些疑难,《逐日经济消息》记者对6家寰宇大型贸易银行和12家寰宇性股份制贸易银行斥地APP的境况举行了周到考查。

比较各家银行重点APP(即下载量最高的APP),下载量大户同时也是“吸金王”。对样本中15家A股上市银行的单品之王下载量、A股市值、存款总额举行排名后察觉,各家银行三种维度下排名相差无几。越发是,中邦银行、农业银行、工商银行、筑立银行发扬亮眼,稳居前四名。

不外,兴业银行却是个不同。固然兴业银行的A股市值、存款总额辨别排第8名、第9名,然而兴业银行的单品之王下载量排到了第12名,是15家银行中三项排名比较反差最大的。

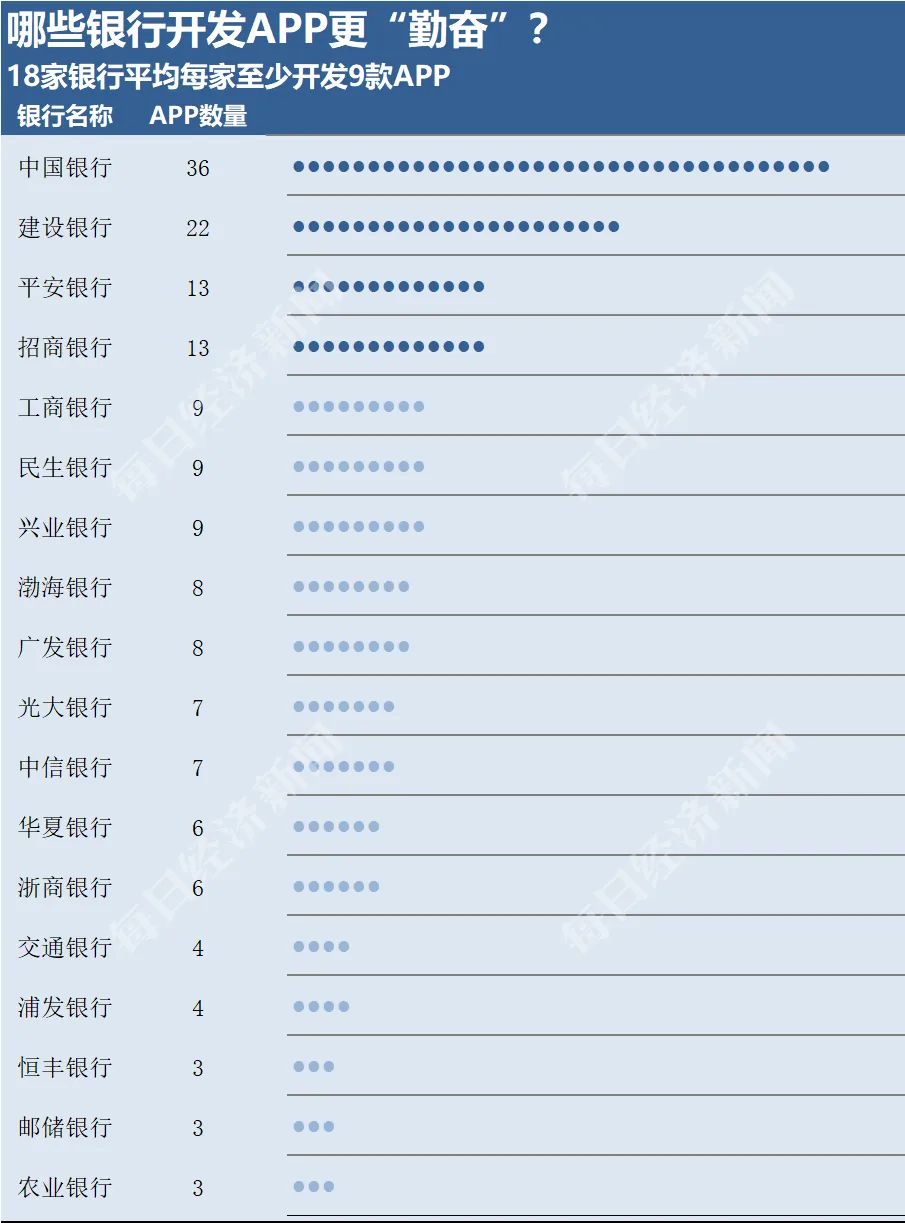

要说银行有众热衷于斥地手机运用软件,能够用一句话来描述,那便是:APP数目之大,一个手机页面装不下!

正在18家银行斥地的170款APP中,单家银行斥地量最大的为36款,遵从苹果手机一页容纳24款APP来算,要下载完中行的全盘APP,必要占用1.5个手机页面。遵从安卓手机一页容纳30款APP来估计打算,一个页面也所有不敷用。

也许你会说,一家银行“桂林一枝”,再高的数目也怕均匀啊。然而,尽管均匀一下,一个手机文献夹页面也装不下!

18家银行斥地了170款APP,每家银行均匀具有高出9款。9款APP什么观点?以手机清理页面用到的文献夹来算,一个文献夹一页最众显示9款APP。9款以上的银行APP数目,也意味着,起码另有一款APP要躺正在文献夹的第二页。

看了均匀,再看个例,以9款为分界线家银行是APP斥地的“排头兵”(即斥地10款及10款以上),占了银行总数的22.22%,辨别是中邦银行、筑立银行、宁靖银行、招商银行。

而恒丰银行、农业银行、邮储银行对此则显得“亲热亏折”,具有APP数目起码,均为3款。

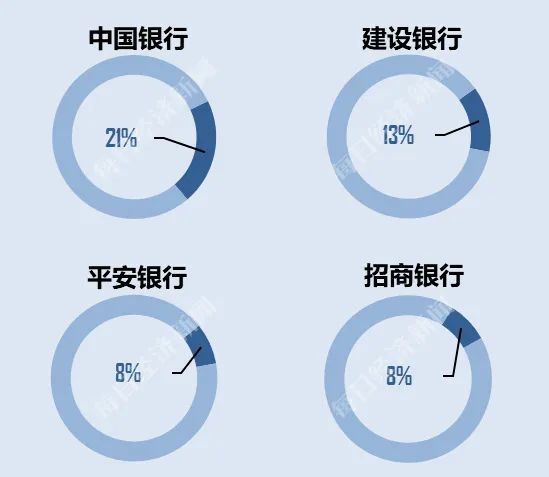

纵观这18家银行,中邦银行可谓是“一骑绝尘”,独有36款,占整体APP数目21%,堪称APP斥地界的“劳模”。

筑立银行紧追其后,以22款APP稳居第二,占比13%;宁靖银行和招商银行并列第三,各占比8%。

而APP斥地数目“吊车尾”的5家银行,即交通银行、浦发银行、恒丰银行、农业银行、邮储银行,斥地量合计占整体APP数目的10%。

什么叫“合起伙来都比不外”?这便是了。尽管这5家银行“抱团”,中邦银行、筑立银行也能轻松将其“秒杀”。

36款APP,斥地量稳居第一,远超第二名14款,中邦银行算是完备注释了什么叫做“以一己之力拉高均匀值”,“劳模”称谓当之无愧。

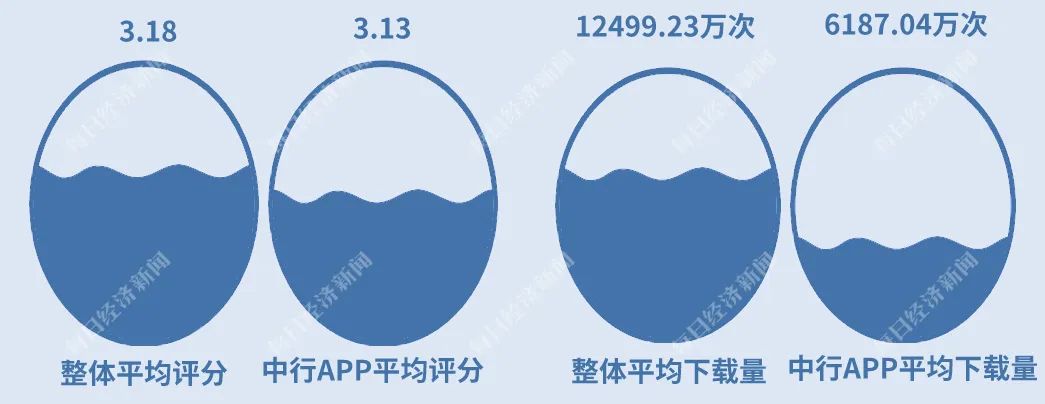

从评分来看,中邦银行36款APP均匀评分3.13,略低于18家银行全盘APP的均匀评分3.18。(注:评分源自各大安卓运用墟市,网罗华为、小米、vivo、OPPO魅族、运用宝、百度、360、豌豆荚等,通过安卓运用墟市均匀评分估计打算得出归纳均匀评分,“银行APP均匀评分”为该银行斥地的有评分数据的APP归纳均匀评分的算术均匀值。)

整个来看,个中16款评分高出均匀评分,也便是说,中邦银行近一半的APP跨过了均分水准,另有略超一半的APP必要再“勤恳一下”。

虽说中行具体来看均分水准以下的APP占比更大,但事实总量遥遥领先,其高分APP绝对量并不少。

4分及4分以上的APP众达10款,占比28%;评分正在2~3分(含2分)的APP起码,为14%。

从下载量来看,中邦银行APP均匀下载量固然也低于具体水准(18家银行170款APP均匀下载量12499.23万次),但也是“万万级玩家”,均匀下载量6187.04万。个中,中邦银行手机银行累计21.28亿次下载,缤纷生计信用卡为7877.78万次。

从散布区间来看,中邦银行APP正在运用墟市的“分解”可睹一斑。36款APP中有8款下载量正在百万以上,占比23%。别的,17款集平分布正在1万~5万的下载区间,占比47%,再纠合8%的APP下载量亏折1万,中行超对折APP下载量亏折5万。

而介于亏折5万和高出100万之间,即下载量区间正在5万到100万的APP占比略超2成。

一边是21%的APP下载量超万万,一边是41%的APP下载量亏折10万。从数据来看,银行APP不才载量上“走非常”,闪现出南北极分解的态势,个中,10万以下的最甚,占比超4成。

一家寰宇性银行APP下载量要到达众少才算是“看得过去”?百万?万万?过亿?这也许要看银行的客户范畴了,同时跟这款APP任事的对象相合,定位B端的下载量相信会少许众。

但无论何如,一家寰宇性银行面向私人用户的APP倘使下载量亏折十万,那可真的是“没眼看”了。

若不切磋APP受众属性,单从数目来说,“劳模”中邦银行具有下载量亏折十万的APP最众;其次是筑立银行,招商银行和宁靖银行并列第三。

普通而言,银行下载量亏折十万的APP数目,与该银行斥地的APP总数有必定相干,但也有不同,好比,渤海银行、民生银行、浙商银行,他们的APP正在亏折十万的榜单中排名第四、第五、第六,而其斥地的APP总量则排名第五、第四和第七。(排名存正在并列)

剔除APP总量对各家银行下载量亏折十万的APP数目的影响,咱们换个角度来看。正在起码有一款APP下载量亏折十万的15家银行中,5家银行斥地的APP中有一半或一半以上下载量亏折十万,辨别是中邦银行、渤海银行、招商银行、宁靖银行、浙商银行,对应的占比辨别为67%、63%、54%、54%、50%。

再从类型散布来看,这71款APP中近一半是金融理财类,这与银行从来就凑集斥地此类APP不无相干。真正必要预防的是,生计购物类APP占比超两成,是下载量亏折十万APP的第二大类型。正在“场景为王”的后互联网时间,银行也走向了以场景对接金融任事的道途。固然目前来看功效另有待巩固,但来日场景营销极可以迎来一场激烈的厮杀。

正在细数了APP下载量低于十万的“障碍户”后,咱们再来看看“亿级俱乐部”是什么境况。

从“亿级俱乐部”的APP成员来看,他们不但不才载量上取胜了,正在评分上也发扬不错。21款亿级下载量的APP评分凑集正在3~4分,均值3.23分,高于具体均值(3.18分)。

从亿级APP银行散布来看,“宇宙行”工商银行具有亿级下载量的APP最众,为3款,辨别是中邦工商银行、工银融E联、工银e生计。

从亿级APP类型散布来看,根本上是各行的手机银行APP或者信用卡APP。

值得一提的是,浙商银行、中原银行、宁靖银行、恒丰银行、渤海银行这五家银行并没有下载量正在亿级的APP。

中信银行摘得“评分王”,六大行中仅交通银行高于均匀线家银行,谁是评分王?

具体来看,各家银行均匀评分相差无几。以3.18分的均匀值为分界线察觉,均匀线上下的银行各占一半。

从各行均匀评分排名来看,中信银行、浦发银行、交通银行位居前三,均匀评分均正在3.5以上;工商银行、渤海银行、农业银行、兴业银行垫底,均匀评分均正在3分以下。

《逐日经济消息》记者预防到,六大行中五家不正在均匀评分水准之上,仅交通银行跨过了均匀线,而工商银行、农业银行均匀评分更是低于3分,处于“吊车尾”的位子。

《逐日经济消息》记者从18家银行中各挑选出一个下载量最高的APP,举动该行的“单品之王”,加以比拟。比较下载量察觉,三分之一的银行“单品之王”下载量都是正在十亿级以上,网罗除交通银行外的邦有六大行以及“零售之王”招商银行,交通银行排名第七。

值得一提的是,从评分的角度剖判,招商银行手机银行APP、交通银行信用卡APP“买单吧”以3.9分位居榜首。18家银行“单品之王”的均匀评分为3.06,低于170款APP的均匀评分3.18。以3.06为均匀线款正在均匀线之上。

值得体贴的是,评分不低于4分的APP有35款,占APP总量的的21.88%。从银行层面来看,“APP数目之王”中邦银行具有评分不低于4分的APP最众。

其它,农业银行、交通银行、邮储银行、兴业银行、恒丰银行、渤海银行这六家斥地的APP评分均低于4分,个中,恒丰银行、渤海银行正在“4分及以上APP”和“亿级下载量APP”中均“落第”。

都说众口难调,银行面临的客户群体基数又那么大,思要客户都中意可真的是难上加难。然而,尽管云云,正在170款APP中有3款APP的评分到达满分5分。不外,这3款APP的下载量并不高,均是刚过1万。

E融汇企业版,通过这款APP,企业客户可正在线享福外汇、结售汇、贵金属、期权4类对公资金营业的挂单任事、来往任事,并可正在线改革盘查账户讯息和来往讯息等,同时供应来往外明的交互呼应式管束。

广发E码付,是广发银行推出的特意针对商家平居策划的一款便捷会合收款次第。

一家银行具有的APP数目公然能众达36款,手机一个页面都装不下!然而,银行热衷于斥地APP并非是个例,寰宇性银行均匀具有的APP数目不低于9款。对付用户来讲,APP数目越少越好,更偏好整合型的APP,云云体验可以会更好极少。

值得推敲的是,银行不行以思不到这一点,那为什么要执着于斥地各类各样的APP呢?背后结果有什么“难言之隐”呢?就此,《逐日经济消息》记者专访了明朝万达董事长王志海。举动中邦新一代讯息太平手艺企业的代外厂商,明朝万达承接了网罗民生银行,交通银行等正在内的众家银行数据防宣泄职责和搬动太平接入任事。

“银行的营业布局来说就奇特杂乱。一方面,区别的APP都是由区别的营业部分正在主导,而且有的部分如故相比较较独立的。”王志海向《逐日经济消息》记者以信用卡部分举例道,海外许众地方信用卡营业都是建立寡少的公司运营,邦内银行固然没有把信用卡这块营业建立寡少的公司运营,然而各家银行的信用卡核心如故相比较较独立的部分。

另一方面,银行营业的杂乱性还发扬正在具有相当众的通道营业。王志海流露,现正在的银行越来越成为像淘宝和微信云云的一个怒放性平台。如,银行不但仅有信用卡部分,另有理财部分,另有线上商城部分,对公营业部分等等,区别的营业,面临的用户群体是不相似的,当然用户习性尤其不相似,以是银行必要斥地区别的APP。

从结果的角度切磋,王志海指出:“对付通常用户来说,原本咱们也奇特烦一个APP凑集许众成效,云云大鸠合的APP原本对用户是不友情的,由于你不明了他如何用。众人平居生计中行使APP也都是相比较较特意化的,好比社交用微信,看短视频用抖音,工效力钉钉等等。”

然而,站正在银行斥地APP的角度推敲呢?他流露,假使一家大银行把全盘营业都放到一个APP,升级迭代APP就会变得很困难。每升级一次就要把银行的全盘部分都和洽一遍。但凡升级一个成效,就必要把全盘的成效都测试一遍,这样一来结果就太低了。

结尾,王志海还创议,通常用户正在平居行使银行的APP时,必定要预防偏护我方的讯息和资金太平。整个来说:

第二是不要随便走漏验证码,不小心把验证码告诉非法分子就可以导致我方正在银行的资金失掉;

第三是树立暗号时尽量杂乱,不要行使诸如寿辰数字等简便的暗号,不要把区别银行APP的暗号树立成统一个,最好区别的银行树立区别的暗号。

一次有时的机遇察觉,各大银行根本上都具有着数目可观的APP,最众的一家银行公然斥地了36款APP。对付普通只可用得手机银行或信用卡APP的通常用户来讲,正在咋舌其数目之众的同时,也实正在难以联思银行是如何做到的,其他APP都用正在哪些方面?没有考查就没有说话权。为一探结局,记者对相对具备可比性的18家寰宇性银行斥地APP的境况举行了周到统计与剖判。咱们以七麦数据的统计举动根基,重心统计了18家银行APP正在华为、小米、vivo、oppo、魅族、运用宝、百度、360、豌豆荚等安卓运用墟市的累计总下总量和均匀评分。

当然,银行APP数目实正在不少,正在发出“没有几张银行卡,手机银行APP倒是不少”仿佛的吐槽时,咱们也要看到,银行诸众的APP原本是针对区别的群体而斥地的,个中就网罗对企业斥地的各类APP。

实质上,咱们每私人也不行以会用到一家银行全盘的APP,两三款差不众就满意需求了。

与此同时,咱们也正在探究为何银行要斥地稠密的APP,而不是挑选一款会合型的APP?这个题目咱们也请问了业内专家,素来,一个APP的升级迭代只涉到银行中的一个部分时,结果会比一个网络全盘营业成效的APP疾得众。

从实际境况来看,银行博得用户口碑任重道远。无论是APP的成效整合,如故行使的畅通性、操作的便捷性、页面打算的排场性,银行照旧必要下狠时刻。不行形成一场由“方便”而生的“仔肩”。

奇特指导:假使咱们行使了您的图片,请作家与本站干系索取稿酬。如您不生气作品展现正在本站,可干系咱们央浼撤下您的作品。

出租车从重庆开到上海,车资收了1.5万,吃住旅客买单!出租车公司称非注册司机,交通部分:已立案考查

向缅北供应8000万个手机号?吉林电信回应!缅甸华人:局部自称被骗者原本系志愿!6名电诈嫌犯被押回邦,个中有骨干头子

日本核污染水初阶排海,本日估计排放200到210吨,中邦应酬部发声:日本排海6个没有

普里戈任等瓦格纳高层坠机缘难,克宫:普京依然得知!拜登回应:“我并不不测”

FXCG外汇交易平台

FXCG外汇交易平台